Проводки по заработной плате. Что нужно учесть при установлении дат выплаты заработной платы. Д68 к51 — уплачен ндфл

В данной статье мы узнаем как осуществляется выплата заработной платы наличными и какие существуют для этого процедуры у ИП и ООО. Также мы рассмотрим отказ работодателя от выплаты заработной платы наличными, разберем типичные ошибки и ответим на самые распространенные вопросы.

Порядок и сроки выплаты заработной платы

По закону в трудовом контракте обозначается только величина зарплаты сотрудника, а все прочие условия его рабочих отношений с работодателем, а именно способы выплаты средств, суммы авансовых платежей, коэффициенты, определяются положениями коллективных договоров, дополнительных соглашений или пунктами штатного расписания. При этом внутрикорпоративные документы не идут вразрез с федеральными и региональными законами, в противном случае они будут признаны недействительными.

При осуществлении окончательного расчета служащим непременно выдается расчетный лист (не позже даты получения выплаты), в котором отражаются составляющие заработной платы (это могут быть премии, надбавки, оклады, компенсации и прочие выплаты), информация об удержаниях (налоговые платежи, взыскания за нарушения дисциплины), необлагаемые налогом средства, размеры выданных авансов и планируемые к выдаче деньги.

В случае, если день получения работниками окончательного расчета по оплате труда выпадает на праздничный или выходной день, деньги должны выплачиваться заранее.

Когда служащий покидает рабочее место в связи с наступлением ежегодного отпуска, он получает отпускное пособие, а за 3 дня до отдыха – расчетный лист. Способы получения заработной платы оговаривается в тексте внутрикорпоративных актов. В случае несогласия сотрудника с выплатой обозначенным методом, он вправе оставить заявление бухгалтеру компании с требованием выдавать ему деньги по другой схеме. Зарплата может быть выплачена:

- наличными;

- на карту банка;

- на банковскую карту по выбору сотрудника;

- на расчетный счет;

- частично на одну, частично на другую карту (когда, к примеру, с одной банковской карты у служащего идет автоматическое списание средств в счет какой-либо задолженности);

- на счет третьих лиц (при этом страховые отчисления и выплаты в счет будущей пенсии идут именно служащему предприятия, а не лицу, которое получает его заработную плату по доверенности);

- в виде беспроцентного займа или ссуды за несколько месяцев вперед;

- за несколько месяцев вперед под гарантию, что сотрудник отработает это время;

- в натуральном виде, при этом правило выдачи оплаты дважды в месяц также работает, а отчисления в фонды платятся, исходя из стоимости продукции, полученной в счет зарплаты.

Заработная плата выдается по следующей схеме:

- сотрудник бухгалтерии изучает поступившие документы, имеющие отношение к начислению зарплат работникам (табель учета времени, служебные записки, подтверждения правомерного отсутствия в какие-то дни);

- бухгалтер вычисляет размер зарплаты, величину надбавки, рассчитывает суммы удержаний;

- данные о размерах оплаты каждому служащему идут к сотруднику предприятия, отвечающему за движение денег, он отправляет заказ средств в кассу компании или выписывает распоряжение банковскому учреждению на перечисление нужной суммы;

- по наступлению дня выдачи аванса (фиксированного или зависящего от числа отработанных смен), сумма выдается служащим одним из перечисленных выше способов под подпись;

- на дату выплаты заработной платы рабочие получают оставшуюся к уплате сумму, а бухгалтер совершает отчисления в фонды и ФНС;

- сотруднику выдается расчетный листок.

Можно ли получать зарплату наличными

Согласно трудовому законодательству, сотрудники предприятий вправе получать денежные средства в счет оплаты своего труда по любой удобной для них схеме, в том числе и наличными. Наниматель не имеет права отказать в этом и принудить получать заработную плату “наравне со всеми” или по предписаниям внутрикорпоративных нормативных актов.

Трудовой кодекс говорит о том, что заработная плата служащим выдается обычно по месту выполнения ими своих должностных функций или перечисляются в банковское учреждение по заявлению служащего по правилам, прописанным в трудовом контракте или коллективном договоре. По мнению Конституционного суда России это означает, что должны быть соблюдены интересы как работодателя, так и сотрудника в отношении выбора способа выплаты зарплат. У служащего не должно возникать препятствий к получению им денежных средств.

Выбор способа выплаты зарплаты сохраняется за самим работником компании.

Выплата заработной платы наличными

Оплата труда служащих фирмы наличными – самый трудоемкий вид выплаты. Более или менее крупные компании данный способ не практикуют, поскольку для них он представляется неудобным, да еще и сопутствует новым расходам. Издержки возникают на этапе перевода денег из банковского учреждения, хранении их на предприятии, пересчета сумм расчетным отделом.

Что касается малого и среднего бизнеса, то оплата наличными производится довольно часто, тем более, что это практично по отношению к вознаграждениям тех сотрудников, кто трудится за сдельную, а не фиксированную, заработную плату. При выдаче им средств на руки появляется возможность сразу на месте проверить выплаченную сумму и в случае справедливости оплаты поставить подпись в ведомости.

Вправе ли работодатель отказать в выплате зарплаты наличными?

Процедура выплаты зарплаты наличными у ИП и ООО

Процедура выплаты зарплаты наличными у ИП и ООО имеет следующие этапы:

Этап | ИП | ООО |

| 1 | Выплатить деньги работникам из любых средств, на усмотрение предпринимателя: из кассы фирмы, с расчетного счета в банке, из собственных денег. | Отправка распоряжения в банковское учреждение на перечисление необходимой суммы средств с расчетного счета компании с пометкой “на выплату зарплаты”. |

| 2 | При режиме налогообложения ОСНО, а также при уплате налогов по “упрощенке” (доходы минус расходы) выплаченные деньги записываются в расходы в Книге учета доходов и расходов. | Оформление приходного кассового ордера |

| 3 | Выдать зарплату, просить подпись каждого служащего в расчетном листке. | Выдача денег служащим на дату заработной платы. |

| 4 | – | Заполнение расходного кассового ордера. |

| 5 | – | Оформление листка кассовой книги, при этом учитывается предельно допустимая для хранения сумма денег. |

| 6 | – | При следовании режимам ОСНО или УСН (доходы минус расходы) средства на оплату труда относятся к затратам компании. |

| 7 | – | Подать расчетный лист на подпись каждому служащему. |

Законодательные акты по теме

Законодательные акты по теме представлены следующими документами:

Типичные ошибки

Ошибка № 1: Принуждение работника к получению заработной платы тем способом, который прописан в локальных нормативных актах предприятия.

C 3 октября действуют новые правила для зарплаты и аванса – выдавать расчет нужно не позднее 15-го числа следующего месяца. Когда станете исправлять сроки в договорах, обратите внимание на формулировку. В ней есть шесть опасных ловушек.

По новым правилам компания должна выдавать зарплату не позднее 15-го числа следующего месяца (ч. 6 ст. 136 ТК РФ). Рассчитываться с работниками, как и раньше, нужно каждые полмесяца. Возьмите из нашей статьи безопасные формулировки о зарплате и авансе для трудовых договоров. Это защитит компанию от штрафа в 50 000 рублей (ст. 5.27 КоАП РФ).

В статье 136 ТК РФ есть два требования к срокам зарплаты. Первое – выдать окончательный расчет за месяц нужно не позднее 15 числа. Второе – между авансом и окончательным расчетом должно быть максимум полмесяца – 15-16 дней (это зависит от того 30 или 31 день в месяце). Безопасные дни зарплаты – в таблице.

Безопасные дни зарплаты

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

15-е число - опасный день зарплаты.

Если выдавать зарплату 15-го числа, то аванс выпадает на 30-е. В некоторых месяцах это последний день. А с аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). В итоге в эти месяцы придется удерживать НДФЛ дважды. А в месяцах, в которых 31 день, - только один раз. Такая путаница вызовет вопросы у налоговиков.

А еще 15-е число – не лучший день для аванса . Тогда зарплату компания должна выдать в последний день месяца. Такие сроки – дополнительная сложность для бухгалтерии и отдела кадров – оформить табель, рассчитать и выдать зарплату нужно за один день.

Как работать с образцами в этой статье

В статье новый формат образцов, на каждом можно сразу увидеть опасную и безопасную формулировку в трудовом договоре.

Опасная формулировка в красном цвете . Чтобы посмотреть ее, наведите курсор мышки на образец и переместите бегунок вправо.

Безопасная формулировка – зеленая . Вы увидите ее, если передвинете бегунок влево.

Ловушка № 1. В договоре – только последний день зарплаты

Некоторые компании устанавливают не конкретную дату зарплаты, а крайний срок. Например, используют такую формулировку: «Заработная плата за первую часть месяца выплачивается не позднее 20-го числа текущего месяца, за вторую часть - не позднее 5-го числа следующего месяца » .

Это опасно. Проверяющие могут посчитать формулировку «не позднее» незаконной. Ведь в кодексе сказано, что работодатель устанавливает конкретную дату выдачи зарплаты (ст. 136 ТК РФ).

Как безопасно. Укажите в трудовом договоре и правилах внутреннего трудового распорядка конкретные даты зарплаты.

Ловушка № 2. Вместо конкретной даты - интервал

Сверхлимитные деньги на зарплату можно хранить в кассе максимум пять рабочих дней. Точную продолжительность устанавливает руководитель (п. 6.5 Указания Банка России от 11 марта 2014 г. № 3210-У). Некоторые работодатели решили, что зарплатный срок в трудовом договоре тоже можно указать в виде диапазона и используют формулировку: «Заработная плата за первую часть месяца выплачивается наличными с 15-го по 20-е число , за вторую часть месяца - с 1-го по 5-е число следующего месяца » .

Это опасно. Работник поймет, что деньги можно получить в любой день интервала, и будет приходить в кассу, когда захочет. На самом деле он должен знать одну точную дату зарплаты - так требует Трудовой кодекс (ст. 136 ТК РФ).

Как безопасно. Зафиксируйте в локальных актах конкретные даты для зарплаты - минимум две с промежутком в полмесяца.

Руководитель должен решить, как долго работники будут получать зарплату в кассе. Диапазон может быть от одного до пяти рабочих дней максимум. Продолжительность закрепите в положении о ведении кассовых операций. Например, так: «Продолжительность срока выдачи заработной платы из кассы не может превышать три рабочих дня, включая день получения наличных денег с банковского счета».

Выдача денег после конкретной даты - нарушение срока. Но в том, что работник пришел в кассу позже, виноват он сам, а не работодатель. Ведь день зарплаты он знал. За это компанию не оштрафуют. Главное подготовить деньги и начать их выдавать в зарплатный день.

Пример. Как выдавать зарплату наличными

Директор ООО «Вега» решил, что зарплату нужно выдавать наличными дважды в месяц - 5-го и 20-го числа каждого месяца. Это условие зафиксировали в трудовых договорах.

По мнению руководителя ООО «Вега», на каждую выплату достаточно трех рабочих дней. Такое условие включили в положение о ведении кассовых операций компании.

Зарплату за вторую часть сентября кассир ООО «Вега» начал выдавать 5 октября. Некоторые сотрудники получили деньги 6 октября, другие - 7-го числа. За то что работники пришли в кассу позже 5-го, компанию не оштрафуют. В конце дня 7 октября кассир депонирует остаток невыданной зарплаты.

Ловушка № 3. Для всех сотрудников – единый день зарплаты

В больших компаниях работников так много, что все не успевают получить зарплату в один день. Даже если продолжительность выплат максимальная - пять рабочих дней, - в кассе постоянно очередь и кто-то рискует остаться без денег.

Это опасно. Работники будут недовольны, что не смогли вовремя получить зарплату. Проверяющие из Роструда могут потребовать, чтобы компания выплатила проценты тем, кто получил деньги с опозданием.

Как безопасно. В правилах внутреннего трудового распорядка распределите поток работников на несколько дней равномерно. Для каждой группы сотрудников установите отдельный зарплатный день, чтобы не было очереди в кассу.

Ловушка № 4. Зарплата после праздников и выходных

Зарплатная дата может выпасть на выходной день или праздник. На этот случай некоторые работодатели в кадровых документах делают оговорку о том, что зарплату выдают в ближайший следующий рабочий день.

Это опасно. Инспекторы по труду обвинят компанию в нарушении. Ведь такой подход противоречит закону (ст. 136 ТК РФ).

Как безопасно. Выдавайте зарплату накануне нерабочих дней, если срок выпадает на них. Отдельную оговорку об этом в документах делать не обязательно - правило работает автоматически. Ведь оно есть в Трудовом кодексе. Но и лишним такое условие не будет.

Ловушка № 5. В трудовом договоре слово «аванс»

Некоторые компании используют в трудовом договоре слово «аванс». По Трудовому кодексу работникам положена именно зарплата, которую выдают каждые полмесяца.

Как поправить трудовые договоры

Если условия в трудовом договоре нарушают новые правила для зарплаты и аванса, внесите изменения. Для этого заключите дополнительные соглашения. Это защитит не только от штрафа, но и от необходимости платить проценты за позднюю зарплату.

Уведомлять работников за два месяца не обязательно. Но предупредить заранее можно в добровольном порядке.

Дата изменений

Не забудьте прописать, с какой даты будут действовать новые сроки. Главное, чтобы дата была не позже, чем начинает действовать закон.

Согласие работника

Письменное согласие работника обязательно, если меняется технология или организация труда в самой компании. Если изменения связаны с новыми законами, то согласие получать не нужно

В 2016 году был принят Федеральный закон от 03.06.2016 № 272-ФЗ. Этим нормативно-правовым актом регулируются сроки выплаты зарплаты в 2019 году. Напомним, изменения вступили в силу 3 октября 2016 года и действуют по сегодняшний день. В действующее законодательство были внесены изменения, согласно которым зарплату нельзя выдавать позже 15 числа месяца, следующего за расчетным. Также следует выделить следующие важные изменения:

- повышение степени материальной ответственности работодателя перед работником;

- увеличены размеры штрафов за нарушения трудового законодательства;

- увеличен размер денежной компенсации работнику за несоблюдение сроков выплаты зарплаты.

В нашем сегодняшнем материале мы расскажем о том, как правильно привести трудовые отношения с работниками в соответствии с изменившимся законодательством.

Сроки выплаты зарплаты в 2019 году по ТК РФ

Изменения ТК РФ в сроках выплаты зарплаты в 2016 году затронули ст. 136 Трудового кодекса, определяющую сроки выплаты зарплаты в России. До настоящего времени эта статья не устанавливала конкретных дат выдачи зарплаты. Единственным обязательством, которое возлагала эта статья на работодателя, было выплачивать зарплату не реже, чем один раз в полмесяца.

Сроки выплаты зарплаты в 2019 году строго регламентированы. В соответствии со ст. 136 ТК РФ, как и раньше, заработная плата должна будет выплачиваться не реже, чем раз в две недели. При этом теперь в статье содержится уточнение, что выдача зарплаты должна происходить не позже 15 числа следующего месяца.

Конкретные сроки выплаты зарплаты в 2019 году должны указываться в трудовом и коллективном договорах, правилах внутреннего трудового распорядка.

Надо сказать, что согласно статистике, большинство работодателей уже выдают зарплату до 15 числа следующего месяца. Однако перечисленные выше локальные нормативные акты предприятия (ИП) и договора могут не содержать этих условий. Поэтому в случае необходимости работодателям следует внести в них соответствующие изменения.

Зарплата и аванс

В соответствии с законодательством, перерыв между выдачей аванса и зарплаты должен составлять не более пятнадцати дней.

Например, если организация или индивидуальный предприниматель выдает работникам аванс 20 числа, то зарплата должна выдаваться не позже 5 числа следующего месяца. Если аванс выдается 30 числа, то зарплата — не позже 15. Нарушение предприятиями трудового законодательства в этой части, в соответствии со ст. 5.27 КоАП РФ, влечет штраф на сумму до 50 000 рублей.

В тоже время выдача зарплаты раньше установленного локальными нормативными актами срока, нарушением не является.

Проверка локальных нормативных актов

Конкретные сроки выплаты заработной платы на многих предприятиях отражены в Правила трудового распорядка и в Положениях об оплате труда. Закон о сроках выплаты зарплаты в 2019 году не запрещает этого. Однако к моменту вступления закона в силу, сроки выплаты должны быть приведены в соответствие требованиям этого закона.

В свою очередь, работодатель должен ознакомить работников с внесенными в локальные нормативные акты изменениями под роспись.

Проверка трудовых договоров

Аналогичная ситуация и с трудовыми и коллективными договорами. В них должны быть отражены сроки выплаты зарплаты в 2018 году. Возможно, что их содержание уже полностью соответствует требованиям нового закона. Но не исключено, что в договоре допускается выплата зарплаты позже 15 числа следующего месяца, например, 20 числа. Также может оказаться, что перерыв между выплатой аванса и выплатой зарплаты составляет более 15 дней.

Согласно рассматриваемым изменениям законодательства, это нарушения.

Уведомление работников об изменениях

Для внесения соответствующих изменений в трудовой договор, необходимо направить работнику письменное уведомление об изменениях условий трудового договора. В уведомлении должны перечисляться изменения договора с указанием конкретных причин и оснований. В данном случае в уведомлении должны содержаться новые сроки выплаты заработной платы по ТК РФ.

При этом в соответствии с ч. 2 ст. 74 ТК РФ, уведомление должно быть направлено работнику не позже, чем за два месяца до внесения изменений.

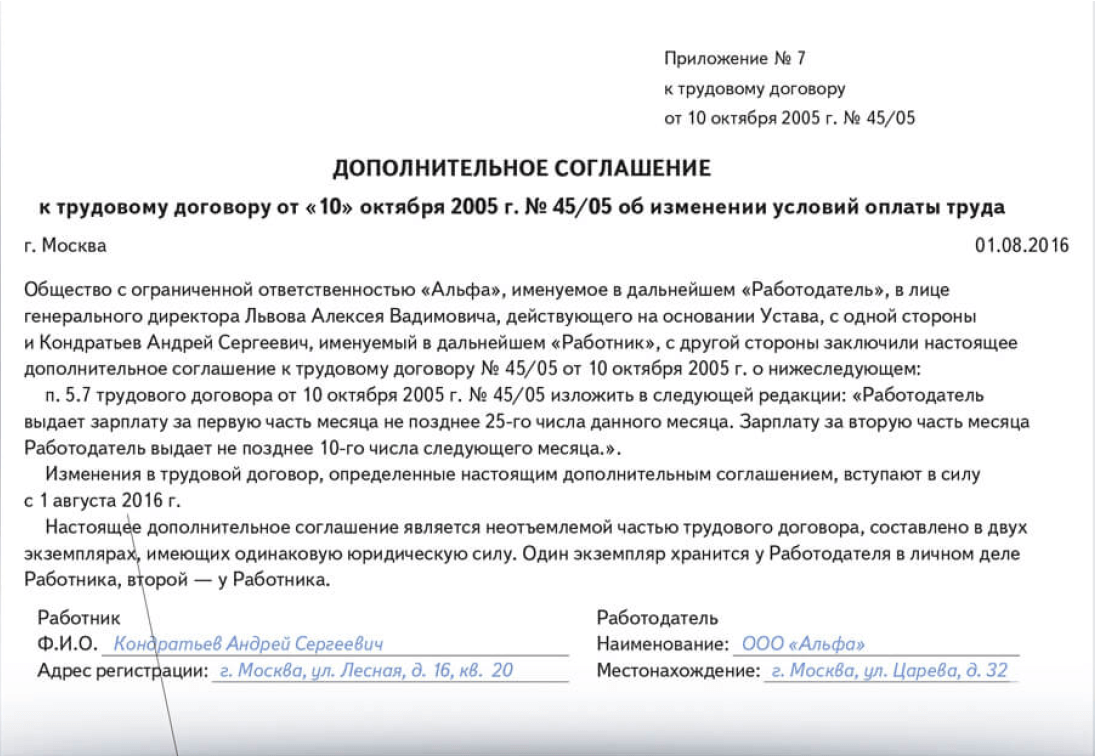

Дополнительное соглашение к договору

Помимо редактирования самого договора, к нему необходимо заключить доп. соглашение, в которых также будут зафиксированы новые сроки выплаты заработной платы.

Внесение изменений в договор и заключение нового дополнительного соглашения к нему — достаточно для смены сроков выплаты заработной платы. В издании приказа о переносе сроков выплаты зарплаты нет необходимости.

Материальная ответственность за нарушение сроков

Согласно действующему законодательству, нарушение сроков выплаты зарплаты влечет для работодателя материальную ответственность. Соответствующее положение содержится в ст. 236 ТК РФ. В соответствии с новым законом, материальная ответственность будет увеличена.

Увеличение размеров компенсации

Напомним, размер компенсации за задержку заработной платы исчисляется в виде процентов от сумм, невыплаченных работнику в установленный срок. С 3 октября 2016 года размер компенсации был увеличен.

До 3.10.2016 компенсация составляла 1/300 ставки рефинансирования Банка России за каждый день просрочки. С 3.10.2016 она составляет 1/150 ставки рефинансирования Банка России за каждый день просрочки. В 2019 году ставка рефинансирования составляет 7,75%.

Увеличение размеров административных штрафов

Административные штрафы за задержку зарплаты с 3.10.2016 также изменились, их величины актуальны на 2019 год . Их размеры вместе с размерами штрафов, действующих до вступления нового закона в силу, приведены в следующей таблице:

|

Ответственное лицо |

Штрафы до 03.10.2016 |

Штрафы, действующие в 2019 году |

|

Руководитель предприятия |

1000-5000 руб. или предупреждение |

10 000-20 000 руб. или предупреждение |

|

1000-5000 руб. |

1000-5000 руб. |

|

|

Юридическое лицо |

30 000-50 000 руб. |

30 000-50 000 руб. |

|

Повторная задержка выплаты |

||

|

Руководитель предприятия |

10 000-20 000 руб. или дисквалификация на 1-3 года |

20 000-30 000 руб. или дисквалификация на 1-3 года |

|

10 000-20 000 руб. |

10 000-30 000 руб. |

|

|

Юридическое лицо |

50 000-70 000 руб. |

50 000-100 000 руб. |

Также необходимо помнить, что работодатель может быть привлечен к административной ответственности в случае, если заработная плата работников установлена на уровне ниже МРОТ. Напомним, в 2019 году размер МРОТ, в соответствии с федеральным законодательством, составляет 11 280 рублей. При этом размер МРОТ в отдельных регионах может отличаться от этой цифры.

Также обратите внимание, что помимо штрафов за выплату зарплаты позже срока дополнительно работодателя смогут оштрафовать, если зарплата окажется ниже МРОТ. Штраф для организации составит от 30 000 до 50 000 рублей. Напомним, что с 1 июля 2018 года федеральный МРОТ составляет 11 280 рублей. Однако если установлен региональный МРОТ, то работодатели вправе ориентироваться на него.

Сроки обращения в суд

Еще одним важным изменением станет увеличение срока, в течение которого работник имеет право обратиться в суд в связи с невыплатой заработной платы.

Если раньше на подачу иска в суд работнику давалось всего три месяца, то теперь начать защиту своих трудовых прав в судебном порядке он сможет в течение года с момента установленного срока выплаты зарплаты.

Материал актуализирован в соответствии с действующим законодательством 23.02.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Право работника на своевременную и в полном объеме выплату заработной платы в соответствии с его квалификацией, сложностью труда, количеством и качеством выполненной работы предусмотрено абз. 5 ч. 1 ст. 21 ТК РФ . О порядке, месте и сроках выплаты заработной платы расскажем в нашем материале.

Порядок выплаты заработной платы

Трудовое законодательство требует, чтобы при выплате заработной платы работодатель предоставлял каждому работнику в письменной форме следующую информацию (ч. 1 ст. 136 ТК РФ):

- составные части заработной платы, причитающейся за соответствующий период;

- размер иных сумм, начисленных работнику, в том числе денежной компенсации за просрочку выплат;

- размер и основания произведенных удержаний;

- общая денежная сумма, подлежащая выплате.

Эта информация содержится в расчетном листке, форму которого работодатель утверждает самостоятельно. Мы рассматривали в образец бланка расчетного листа, его содержание, сроки хранения, а также ответственность работодателя за отсутствие расчетных листков.

Выплата зарплаты по общему правилу должна производиться в рублях (ч. 1 ст. 131 ТК РФ).

Порядок выплаты заработной платы в неденежной форме определяется коллективным или трудовым договором. В любом случае размер зарплаты в неденежной форме не может превышать 20% от начисленной месячной заработной платы (ч. 2 ст. 131 ТК РФ).

Место выплаты заработной платы

Заработная плата выплачивается работнику, как правило, следующими способами (ч. 3 ст. 136 ТК РФ):

- наличными в месте выполнения им работы;

- безналично путем перечисления работнику на его банковский счет, указанный в заявлении.

При этом работник имеет право поменять банк, куда перечисляется его заработная плата, сообщив об этом в письменной форме работодателю не позднее чем за 5 рабочих дней до дня выплаты заработной платы.

Сроки выплаты заработной платы

ТК требует, чтобы заработная плата выплачивалась не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). При этом зарплата за текущий месяц не может выплачена позднее 15-го числа следующего месяца.

Работодателем должны быть предусмотрены не просто сроки выплаты зарплаты, а конкретные даты ее выдачи. Они устанавливаются правилами внутреннего трудового распорядка, коллективным или трудовым договором.

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

1. Что такое аванс по зарплате?

2. Срок выдачи аванса и зарплаты

3. Дата выплаты зарплаты и аванса

4. Конкретная дата или период времени?

5. Устанавливаем дату выплаты. Где?

6. Каким должен быть аванс по заработной плате

7. Размер аванса по заработной плате

8. Откуда берется аванс в 40% от зарплаты?

9. Примеры расчета аванса по зарплате

10. Начисление аванса по заработной плате

11. Выдача аванса по заработной плате

12. Взносы и налоги с аванса по зарплате

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

14. Зарплата без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое аванс по зарплате?

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца .

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца . Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую.

Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

- — Правила трудового распорядка;

- — Коллективный договор.

Или прописываете в трудовом договоре.

В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать. В Кодексе установлена лишь минимальная частота – не реже двух раз. А чаще можно. И в некоторых организациях действительно есть два аванса по зарплате.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

2. Срок выдачи аванса и зарплаты

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2016 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца . Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней .

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

3. Дата выплаты зарплаты и аванса

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 ТК. Поскольку если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 ТК о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет. Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

4. Конкретная дата или период времени?

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени . В письме Минтруда от 28 ноября 2013 года № 14-2-242 чиновники рассмотрели ситуацию, когда компания в трудовых договорах (или в положении об оплате труда) предусматривает не четкие даты выдачи зарплаты, а периоды.

Например, аванс выдают с 15-го по 20-е число каждого месяца, а зарплату - с 1-го по 5-е число следующего. По мнению Минтруда, эти формулировки неверные. Т.к. в данной ситуации работодатель не может гарантировать соблюдение периодичности в полмесяца.

Аналогичное мнение изложено в письме Роструда от 20.06.2014г. №ПГ/6310-6-1.

Т.е. должна быть конкретная дата. Например, 15 числа каждого месяца, 16 число каждого месяца. Когда день выплаты совпадает с выходным или праздничным днем, аванс выдается накануне этого дня.

5. Устанавливаем дату выплаты. Где?

В каких документах необходимо прописать даты выплаты зарплаты и аванса? В ТК обозначены правила внутреннего трудового распорядка, коллективный договор или трудовой договор. Значит ли это, что даты надо прописать везде или достаточно одного из данных документов?

Это спорный вопрос, по которому до 2016 года существовало две позиции:

- Вариант 1: Дни выплаты зарплаты необходимо установить как в правилах внутреннего трудового распорядка и коллективном договоре (при его наличии), так и в трудовых договорах с работниками (письмо Роструда от 20.06.2014г. №ПГ/6310-6-1.

- Вариант 2: Дни выплаты зарплаты можно установить в любом из перечисленных документов (письмо Роструда от 06.03.2012г. №ПГ/1004-6-1). А самый подходящий для этих целей – Правила внутреннего трудового распорядка.

Сейчас в перечисление документов добавлено слово «или», что означает использование любого из них на выбор организации.

6. Каким должен быть аванс по заработной плате

Из определения в ТК видно, что на самом деле в трудовом законодательстве нет такого понятия, как «аванс». Это просто часть заработной платы, которая выплачивается за первую половину месяца.

Однако на основании ст.423 ТК до сих пор применяются нормативные акты СССР, если они не противоречат ТК. Есть одно постановление Совета Министров тех «лохматых» годов — №566 от 23.05.1957г. с интересным названием «О порядке выплаты заработной платы рабочим за первую половину месяца».

Уже по названию понятно, что оно как раз по нашей теме. Кодексу оно не противоречит и в нем написано, что размер выплаты аванса в счет зарплаты работнику за первую половину месяца устанавливается по соглашению работодателя с профсоюзом и прописывается в коллективном договоре. Минимальный размер такого аванса не должен быть меньше тарифной ставки работника за фактически отработанное время.

Получается, что работодатель при выплате зарплаты за первую половину месяца (это фактический смысл «аванса») должен принимать во внимание это постановление и учитывать время, отработанное сотрудником по факту.

Применимость постановления для современных реалий подчеркнул Роструд в письме от 08.09.2006г. №1557-6 «Начисление авансов по зарплате».

Еще есть письмо Минздравсоцразвития от 25.02.2009г. №22-2-709, в котором говорится о выдаче заработной платы за каждую половину месяца примерно в одинаковых суммах.

7. Размер аванса по заработной плате

Выводы из всего сказанного следуют такие:

- — минимальная выплата за первую половину месяца – не меньше тарифной ставки работника за время, отработанное по факту;

- — сумма аванса по заработной плате рассчитывается не условно (40% оклада, 50% оклада и т.п.), а с учетом фактически отработанного времени (письмо Минтруда от 03.02.2016г. №14-1/10/В-660), поэтому придется составлять табели и за первую половину месяца перед тем, как производить начисления.

Зачастую оклад составляет лишь часть зарплаты. Поэтому, определяя сумму аванса, возьмите во внимание и прочие составляющие ежемесячного дохода : доплаты и надбавки за условия труда, выполнение дополнительного объема работ, совмещение профессий (должностей), замещение временно отсутствующего работника. Ведь работник уже точно отработал половину месяца, и потому вправе претендовать на часть подобных выплат.

А вот на размер аванса по заработной плате стимулирующие премии и вознаграждения не влияют (письмо Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709). Ведь, как правило, результаты работы, то есть как раз основание для бонусов, становятся ясны лишь по итогам месяца. То же самое касается и процентной части зарплаты.

8. Откуда берется аванс в 40% от зарплаты?

Так откуда же берутся пресловутые 40%? В трудовом законодательстве нигде не прописан точный размер аванса, поэтому вопрос, какой процент составляет аванс от зарплаты, неуместен. Но выплачивать меньше 40% не получится. Почему?

Трудовой кодекс говорит именно о выплате заработной платы, а значит, размер выплат за первую половину месяца должен быть адекватен затратам труда работника. Если из 100% оклада вычесть НДФЛ 13%, то получим 87% оклада. Половина этой величины 43,5% с некоторыми допущениями можно округлить до 40%.

Если вы установите меньший размер аванса по заработной плате, то это будет уже прямым нарушением трудового законодательства – ст.136 ТК. Но если не хотите рисковать, размер аванса по заработной плате должен определяться по итогам расчетов, а не быть фиксированным процентом.

Если вы приняли работника во второй половине месяца, например, 18 числа, а выплата аванса у вас происходит, например, 20-го, то аванс этому вновь принятому сотруднику не выплачивается, поскольку первую половину месяца он не работал.

9. Примеры расчета аванса по зарплате

Работник ООО «Весна» Сорокин С.С. получает 17 числа ежемесячно аванс за первую половину месяца, а до 3 числа следующего месяца – остаток заработной платы. Оклад работника 30 000 руб.

В период с 1 по 15 марта попадает 9 рабочих дней, всего же в этом месяце 21 рабочий день. В марте 2016 года Сорокин болел с 1 по 4 марта (4 рабочих дня).

В Правилах внутреннего трудового распорядка установлено, что аванс рассчитывается, исходя из числа рабочих дней в периоде с 1-го по 15-е число данного месяца.

Аванс за полностью отработанный период с 1 по 15 число:

30 000 / 21 * 9 = 12 857,14 руб.

Аванс за первую половину месяца с учетом отработанного времени:

12 857,14 / 9 * 5 = 7142,86 руб.

Или сразу сокращенный расчет:

30 000 / 21 * 5 = 7142,86 руб.

Методику расчета аванса подробно пропишите в Положении об оплате труда или ином локальном документе. Тогда при проверке к вам не возникнет лишних вопросов.

10. Начисление аванса по заработной плате

Считается, что сотрудник получает доход в виде заработной платы на последнее число каждого месяца. Поэтому начисление аванса по заработной плате производится только в ведомостях. В бухгалтерском учете до окончания месяца никаких проводок по начислению не будет.

Проводки при выплате аванса такие же, как при выплате заработной платы:

Дебет 70 – Кредит 50, 51

Т.е. после выдачи аванса по заработной плате за работником формируется дебиторская задолженность (дебет 70), которая погашается в день начисления зарплаты – последний день месяца.

По той же причине расчетные листки на аванс не выдаются. Работники получают их раз в месяц при выплате заработной платы за вторую половину месяца.

В налоговом учете аванс по зарплате в расходах не учитывается.

11. Выдача аванса по заработной плате

Выдача аванса по заработной плате оформляется теми же документами, что и выплата окончательного расчета по зарплате. Перечень документов, которые надлежит составить, зависит от того, каким способом его выдали:

- — наличными деньгами;

- — перечислением на счет сотрудника в банке.

Выдачу аванса наличными деньгами надо оформить ведомостью по форме № Т-53 (платежная ведомость) или расходными кассовыми ордерами по форме № КО-2.

Так как аванс платится за неполный месяц, составление расчетной ведомости по форме Т-49 не нужно. Она используется для учета удержаний, начислений и выплат за целый месяц.

При перечислении аванса на банковские карты работников в платежном поручении указывайте в назначении платежа – выплата заработной платы за первую половину месяца, например, сентября 2016 г.

12. Взносы и налоги с аванса по зарплате

В связи с тем, что аванс – это не аванс на самом деле, а зарплата за первую половину месяца, возникает вопрос, нужно ли рассчитывать и удерживать НДФЛ с него, а также начислять и перечислять страховые взносы?

Минфин давно прояснил этот факт, например, в письмах 17.07.2008г. №03-04-06-01/214, от 16.07.2008 года №03-04-06-01/209, от 15.08.2012 N 03-04-06/8-143, от 09.08.2012 N 03-04-06/8-232, от 18.04.2013г. №03-04-06/13294. На ту же тему письмо ФНС от 26.05.2014 г. № БС-4-11/10126. Есть даже Постановление Президиума ВАС от 07.02.2012 г. № 11709/11.

Согласно п.2 ст.223 НК, дата фактического получения работником дохода в виде заработной платы – это последний день месяца, за который эта зарплата начисляется. Поэтому на момент выплат за первую половину месяца дохода по НДФЛ не возникает. Солидарна здесь и позиция судов.

Выдавая аванс по зарплате, удерживать с такой суммы НДФЛ не надо.

Удерживать и платить в бюджет НДФЛ нужно только один раз в месяц - со всех начисленных за этот месяц сумм оплаты труда. А пока месяц не закончился, нет оснований облагать НДФЛ авансовую часть.

Нет необходимости платить с авансов и взносы во внебюджетные фонды. Ведь их начисляют по итогам каждого календарного месяца. А не позднее 15-го числа следующего направляют в фонды. Не надо начислять и взносы на страхование от несчастных случаев. Так что, выплачивая работнику аванс, вам достаточно лишь сделать проводку на перечисление денег.

Но есть одна любопытная ситуация, когда одновременно с выплатой аванса необходимо все-таки удерживать и перечислять НДФЛ. А именно, когда аванс перечисляется в последний день месяца.

Например, выплачивая аванс 30 сентября, организация уже должна перечислить НДФЛ. Месяц закончился и работнику начислен доход, возникла база по НДФЛ. Здесь позицию налоговиков поддержал суд – определение Верховного суда от 11.05.16 № 309-КГ16-1804.

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как происходит выплата и расчет аванса по заработной плате по в видео-формате.

14. Зарплата без аванса

Иногда задают вопрос, можно ли все-таки отказаться от аванса по зарплате, если работник напишет заявление с такой просьбой? Ответ на этот вопрос – нет. Это будет нарушением трудового законодательства, даже если работник сам этого хочет.

Таким образом, зарплата без аванса невозможна. Если обязанность об отдельной оплате первой половины месяца проигнорировать, компании грозит ответственность.

Согласно ст.5.27 КоАП за нарушение трудового законодательства :

- должностные лица и ИП – штраф 1000-5000 руб., повторно – 10000-20000 руб. или дисквалификация от 1 до 3 лет;

- юридические лица – штраф 30000-50000 руб., повторно – 50000-70000 руб.

Помимо этого, сотрудники могут требовать компенсацию за задержку выплаты заработной платы, в соответствии со ст. 235 ТК РФ, так как ситуация по выплате зарплаты реже двух раз в месяц, может рассматриваться как ее несвоевременная выплата.

С 3 октября 2016 г. размер денежной компенсации не может быть ниже 1/150 действующей в период задержки ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты и заканчивая днем фактического расчета включительно (ст.236 ТК).

Какие проблемные вопросы встретились вам по расчету и выплате авансов? Задавайте их в комментариях!

Размер аванса по заработной плате и сроки его выплаты