Расчет среднесписочной численности неполный рабочий день пример. Трудящиеся, которые не вносятся в этот список. Расчёт среднесписочной численности за год

При применении некоторых режимов налогообложения предприниматели и организации сталкиваются с необходимостью учета численности работников. Очень часто для оформления некоторых документов, заполнения отдельных их полей, а также при вычислении права на льготы приходится иметь дело с показателем среднесписочной численности сотрудников. Тут у начинающих бухгалтеров или предпринимателей возникают определенные трудности, так как расчеты производятся по разным формулам для отдельных случаев. Наиболее распространенный вопрос — как рассчитать среднесписочную численность работников?

Перед тем как рассчитать среднесписочную численность работников за год, необходимо произвести расчет за меньший отрезок времени – месяц, причем, по всем указанным категориям по отдельности, а затем, учитывать суммарные показатели для определения численности за большой период.

Что бы расчет был более понятен, рассмотрим пример расчет за март месяц (в котором 31 день):

На начало месяца в организации трудилось 30 сотрудников на полном рабочем дне. 15 марта два сотрудника уволились. Также в организации трудились 3 человека на неполном рабочем дне (4 часа в день).

Шаг 1 — считаем численность сотрудников на полном рабочем дне

Исходя из наших условий, получается что сотрудников отработали у нас все рабочие дни, а 2 сотрудника работали всего 15 дней.

Формула проста:

- Общая сумма всех показателей списочной численности на каждый день месяца / Количество календарных дней в месяце

Применим формулу и получим следующий расчет:

- (28*31 + 2*15) / 31 = ,96

Это и есть среднесписочная численность сотрудников с полной занятостью.

Шаг 2 — подсчет сотрудников с неполной занятостью

Определимся с формулой:

- Общая сумма часов, отработанных такими сотрудникам / Продолжительность рабочего дня на предприятии / Количество рабочих дней в месяце

То есть, фактически, среднесписочная численность равна сумме полностью отработанных дней такими работниками.

Предположим что в марте было 22 рабочих дня, где наши 3 сотрудника работали по 4 часа. Рабочий день в компании восьмичасовой. Применим формулу:

- (3*4*22) / 8 / 22 = 1,5

Что получается верно, если учесть что наших сотрудников трое, а работают они половину рабочего дня.

Шаг 3 — суммируем показатели и округляем

В итоге производим суммирование показателей из шага 1 и 2:

- ,96 + 1,5 = 30,

А после производим округление:

- 30, = 30

Стоит заметить что округление среднесписочной численности производится до целого числа по арифметическим правилам. Также важно производить округление именно на последнем этапе. В противном случае мы можем получить искаженные данные.

Например, если бы мы получили значения ,5 и 1,5, то округляя их до и после мы бы получили разные показатели — и 30.

Формула среднесписочной численности за год и квартал

Формула расчета за квартал:

- (Среднесписочная численность 1 месяца + Среднесписочная численность 2 месяца + Среднесписочная численность 3 месяца) / 3

Формула расчета за год:

- (Среднесписочная численность 1 месяца + Среднесписочная численность 2 месяца + … + Среднесписочная численность 12 месяца) / 12

Подробную инструкцию о расчете смотрите в видео:

Когда необходим данный показатель

Расчетом указанного выше показателя занимаются, когда необходимо определить, имеет ли предприятие шанс перехода на УСН или ЕНВД. Ведь одним из условий данного перехода является именно численность занятых сотрудников. Также, подсчет необходимо производить, если предприятие решило оспорить утерю права на указанные выше режимы налогообложения.

Многие отчетные формы, как в налоговые органы, так и в социальные фонды, требуют заполнения поля о среднесписочной численности.

Такие сведения, также подаются в ИФНС ежегодно, до 20 января. Причем надо учесть, что при несвоевременной подаче, как на руководящее предприятием лицо, так и на лицо ответственное накладываются штрафы.

Расчет среднесписочной численности работников также надо производить для исчисления налога на прибыль, для расчета ЕНВД. Тут уже численность сотрудников является необходимой частью используемых формул.

Отдельной необходимостью можно назвать подачу отчетных документов для статистического учета, к которому обязываются предприятия, подающие отчетность в ФНС.

Кого учитывать

Перед тем как рассчитать среднесписочную численность за год, придется рассчитывать эту численность за период в месяц. Тут очень важно понимать, какие работники подлежат включению в расчет, а какие — нет. Например, не подлежат учету те физические лица, которые заняты на основании гражданско-правового договора.

В целом, для расчета вам потребуются такие показатели:

- Списочная численность работников, имеющих полную занятость. Считают сотрудников, с которыми заключаются трудовые договоры. К расчету подключают тех, кто отсутствовал из-за болезни или отпуска.

- Количество совместителей внешнего формата. То есть таких, которые состоят в списке другого предприятия, но выполняют работу на платной основе в этом.

- Численность работников, находящихся в отпусках по беременности, родам, а также связанных с уходом за детьми

- Количество сотрудников, которые взяли себе неоплачиваемый учебный отпуск

- Количество работников, которые не являются полностью занятыми по соглашению с работодателем

Итак, для того чтобы рассчитать среднесписочную численность работников, необходимо вести ежедневный учет сотрудников с полной и неполной занятостью, чтобы при возникновении необходимости иметь данные для использования в формулах расчета. Так как данные показатели используются довольно часто и в бухгалтерском и в налоговом учете, необходимы знания бухгалтера в данной сфере.

Среднесписочная численность работников - это средняя списочная численность работников за определенный период времени.

Как правило, среднесписочная численность работников рассчитывается за месяц, квартал и год.

Квартальный и годовой расчет среднесписочной численности работников основывается на месячном расчете среднесписочной численности работников.

Кто обязан представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников

Обязанность представлять в налоговую инспекцию по итогам года сведения о среднесписочной численности сотрудников установлена п. 3 ст. 80 . Этот отчет должны сдавать все организации без исключения.

Что касается предпринимателей, то они сдают сведения только в том случае, если нанимали в отчетном году персонал.

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, обязаны представлять налоговые декларации (расчеты) в налоговые инспекции по установленным форматам в электронном виде.

Этот порядок распространяется также на вновь созданные (реорганизованные) организации с численностью работников, превышающей указанный предел.

В целях исполнения этого положения организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) должны ежегодно не позднее 20 января представлять в налоговые органы сведения о среднесписочной численности работников за предшествующий календарный год.

Вновь созданные (реорганизованные) организации подают такие сведения не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Случаи, когда следует рассчитывать среднесписочную численность работников

Среднесписочную численность работников надо рассчитывать в следующих случаях.

1. Чтобы не позднее 20 января текущего года подать в ИФНС по месту нахождения организации сведения о среднесписочной численности за прошедший год.

Делать это надо ежегодно.

Если организация подаст сведения о среднесписочной численности с опозданием, то ИФНС может наложить одновременно сразу два штрафа:

на организацию или индивидуального предпринимателя - в размере 200 руб.;

на ее руководителя или главного бухгалтера - в размере от 300 до 500 руб.

2. Чтобы знать, надо ли организации сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

3. Чтобы заполнить поле "Среднесписочная численность" в расчете по форме РСВ-1 ПФР.

4. Чтобы заполнить поле "Численность работников" в расчете по форме 4-ФСС.

5. Чтобы рассчитать сумму налога на прибыль (авансового платежа), уплачиваемого по месту нахождения обособленного подразделения, если организация использует для расчета показатель среднесписочной численности (п. 2 ст. 288 НК РФ).

Порядок расчета среднесписочной численности работников

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 - 11 месяцев) рассчитывается с использованием среднесписочной численности работников за каждый месяц, входящий в этот период.

1. Сначала надо определить списочную численность полностью занятых работников организации на каждый календарный день каждого месяца.

В рабочие дни она равна количеству всех работников, с которыми заключены трудовые договоры, с учетом всех сотрудников не явившихся на работу из-за временной нетрудоспособности, а также с учетом всех сотрудников, находящихся в командировках и отпусках.

При этом в расчет не надо включать:

сотрудников, которые находятся в отпуске по беременности и родам или находятся в отпуске по уходу за ребенком;

работников, которые находятся в неоплачиваемом учебном отпуске;

не полностью занятых работников, которые работают не полное рабочее время, то есть трудятся неполный рабочий день или неполную рабочую неделю.

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности на предшествовавший им рабочий день.

Например, работника, уволенного в пятницу, надо учитывать в расчете списочной численности за ближайшие дни: субботу и воскресенье.

Физические лица, работающие только по гражданско-правовым договорам, в расчет списочной численности не включаются.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца (28, 29, 30 или 31).

Для этого надо сумму среднесписочной численности работников за первый, второй и и т.д до последнего месяца периода разделить на количество месяцев в периоде.

При этом полученный результат надо округлить до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более - округляется до целой единицы.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры" .

Среднесписочная численность работников: подробности для бухгалтера

- Соблюдение трудового законодательства: проверки упорядочиваются

Труда (М), которое зависит от среднесписочной численности работников, занятых у юридического лица или... ,5 – при среднесписочной численности работников менее 200 человек; 0,7 – при среднесписочной численности работников от 200 ... до 499 человек; 1 – при среднесписочной численности работников от 500 ... до 999 человек; 1,5 – при среднесписочной численности работников свыше...

- Совершенствование налогового администрирования: очередной этап

Ст. 80 НК РФ): налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год... по НДС. Пока пограничное значение среднесписочной численности работников остается на действующем уровне (100 ...) в электронной форме для налогоплательщиков, среднесписочная численность работников (численность работников – для вновь созданных...

- Ответственность за несвоевременное представление налоговой декларации

...): а) налогоплательщики (плательщики страховых взносов), среднесписочная численность работников которых за предшествующий календарный год...

- О Едином реестре субъектов малого и среднего предпринимательства

... : непредставлением организацией (предпринимателем) сведений о среднесписочной численности работников за предшествующий календарный год и... от реализации», теперь их заменили «среднесписочная численность работников» и «доход от осуществления предпринимательской... отнесения к субъектам МСП по среднесписочной численности работников за предшествующий календарный год и...

Средняя численность работников организации включает: среднесписочную численность работников; среднюю численность внешних совместителей; среднюю...

- Изменение законодательства для бухгалтера от 02.04.2015

Следует вносить величину, равную сумме среднесписочной численности работников, количества женщин, находящихся в отпуске... поле организациями указываются данные о среднесписочной численности работников. Кроме того, в таблицах 2 ...

Среднесписочная численность (аббревиатура — ССЧ) работников организации – это значение, которое необходимо рассчитывать для целей статистического учета и налогообложения. Среднесписочная численность вычисляется по специальной формуле за необходимый период времени. Данными для расчета являются показатели списочной численности, которые находятся для всех дней, входящих в этот период. До 20 января года, следующим за отчетным в налоговую инспекцию необходимо сдать форму по КНД 1110018, которую вы можете

| Если размещенный на нашем сайте калькулятор, или скрипт помог сэкономить время, деньги, или просто понравился, то вы можете перевести произвольную сумму на развитие ресурса. Если вы пользователь WebMoney, то используйте кнопку «$пасибо», если у вас есть банковская карта, то можете перечислить деньги через сервис PayPal (кнопка «Сделать пожертвование»). |

В представленном online калькуляторе расчет среднесписочной численности работников организации проводится по формуле и методике, утвержденной приказом Росстата от 12 ноября 2008 г. № 278.

Формат данных для расчета

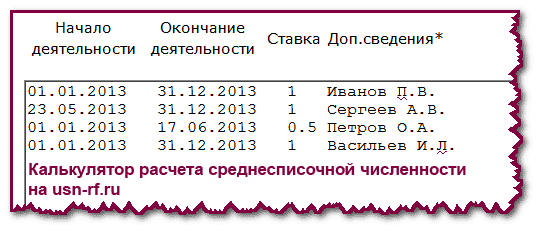

Для того, чтобы узнать значение среднесписочной численности необходимо подготовить данные в следующем формате:

Дата_начала Дата_окончания Ставка

Пример:

01.01.2013 31.12.2013 1

Разделитель значений – один, или несколько пробелов.

Можно использовать дополнительное поле, которое не будет учитываться при расчетах, но придаст строкам наглядность

Дата_начала Дата_окончания Ставка Доп_сведения

Пример:

01.01.2013 31.12.2013 1 Петренко П.Д.

Первое значение в строке – «Начало деятельности»

Первое значение – это первое января отчетного года, либо дата приема на работу, если сотрудник принят в отчетном году. Формат даты «дд.мм.гггг».

Пример: Если работник работает в вашей организации с 12 июля 2013, то первое значение быть 12.07.2013, а если он работает давно, то указываем значение 01.01.2013.

Второе значение в строке – «Окончание деятельности»

Второе значение, необходимое для расчета среднесписочной численности – это либо дата увольнения (если сотрудник уволился в отчетном году), либо 31 декабря. Формат даты «дд.мм.гггг».

Пример: Сергеев О.Л. уволился 22 сентября, значит вторым значением в его строке будет 22.09.2013.

Пример: Васильев Д.А. работает и в настоящее время, значит второе значение будет последний день года, т.е. 31.12.2013.

Третье значение в строке – «Ставка»

Третьим значением, учитываемым при расчете среднесписочной численности, является ставка. Ставим «1», если сотрудник работает на полную ставку, или указываем дробное значение, например «0.5» если он работает на половину ставки. Дробным разделителем в числе может быть как точка, так и запятая.

Четверное значение – «Доп. сведения»

Данное поле не обязательно и не принимает участия в расчете значения среднесписочной численности сотрудников. Но указав должности или фамилии вы, тем самым, придадите наглядности построчным данным.

Заполнение формы по КНД 1110018

Значение среднесписочной численности необходимо для заполнения формы по КНД 1110018, которую необходимо подать в налоговую инспекцию до 20-го января года, следующего за отчетным.

Бланк среднесписочной численности работников можно . Вам потребуется лишь ввести рассчитанное на этой странице значение, название вашей организации и налоговой инспекции и вы сможете бесплатно скачать и распечатать форму по КНД 1110018 «Сведения о среднесписочной численности работников за предшествующий календарный год» для подачи в налоговую инспекцию.

Компании часто необходимо подсчитать среднесписочную численность работников для того, чтобы выполнить свои обязательства по сдаче отчетности или при выборе порядка налогообложения (например, для применения УСНО средняя численность сотрудников в компании должна быть не более 100 человек), также на основании показателей среднесписочной численности предприятие можно отнести к категории малых, средних или микро. По прошествии года фирма должна уведомить о среднесписочной численности работников налоговую инспекцию, для чего следует до 20 января представить в налоговый орган декларацию по форме КНД 1110018 по месту нахождения предприятия (индивидуальные предприниматели, имеющие наемных работников, – по месту жительства). Неправдивая информация о среднесписочной численности работников или несвоевременное представление/непредставление информации в налоговую инспекцию влечет за собой административную ответственность (штраф от 300 рублей).

Предприятия с обособленными подразделениями указывают в своем отчете среднюю численность работников в целом (с учетом численности по отдельным подразделениям), а вот для возможности применения льгот по НДС, налогу на землю и имущество уже необходимо знать среднесписочную численность сотрудников. Средняя численность – это более емкое понятие, чем среднесписочная численность, которое состоит из трех слагаемых:

- Средняя численность совместителей внешних.

- Среднесписочная численность.

- Средняя численность сотрудников, работающих по заключенным гражданско-правовым договорам.

Согласно нормам Указаний по заполнению федерального статистического наблюдения Сведений о заработной плате и численности работников, которые утверждены приказом Росстата от 2008 года средняя списочная численность за каждый календарный день включает:

- Работников, отсутствующих по уходу за больным членом семьи или по причине заболевания (подтверждается больничным листом).

- Сотрудников, которые фактически пришли на рабочее место.

- Лиц, которые отсутствуют на работе в связи с пребыванием на общественных работах, прохождением работы на дому.

- Сотрудников, работающих по методу вахты.

- Лиц, временно принятых на место отсутствующего по каким-либо причинам работника.

- Лиц, которые отсутствуют на работе из-за простоя организации.

- Сотрудников, которые отправлены на повышение квалификации с отрывом от рабочей деятельности.

- Работников, участвующих в забастовках, митингах, находившихся под следствием до решения суда, совершавших прогулы.

- Лиц, которые приняты на неполный рабочий день или рабочую неделю (половина единицы).

- Сотрудников, получивших выходной (отгул) за переработку или ранее отработанное время.

- Студентов, которые приняты на должность на срок прохождения производственной практики.

Формула расчета среднесписочной численности

Среднесписочную численность за месяц подсчитывают, используя ежедневные коэффициенты списочной численности. Для этого используют табель рабочего времени, в котором должны быть отражены все изменения по кадрам.

Расчет проводится по сотрудникам, работающим полностью весь рабочий день (Ч1) и отдельно по сотрудникам, которые работают только часть рабочего дня (Ч2).

Для их подсчета используются формулы: Ч1 = Ч: Д. Где Ч – это списочная численность за весь календарный месяц, Д – количество календарных дней в расчетном месяце.

Для их подсчета используются формулы: Ч1 = Ч: Д. Где Ч – это списочная численность за весь календарный месяц, Д – количество календарных дней в расчетном месяце.

Фактически при подсчете высчитывается среднеарифметический показатель списочной численности за месяц, после подсчета количества работников за первый день месяца к нему прибавляется количество каждого последующего дня до окончания месяца, при этом праздничные и выходные дни обязательно включаются в этот расчет. Численность за эти дни указывается аналогично данным предыдущего рабочего дня.

Вторая формула: Ч2 = Т: Тдн: Драб. Где Т – это сумма всех отработанных часов в календарном месяце, Драб – количество рабочих дней в календарном месяце, а Тдн – продолжительность одного рабочего дня в часах.

Если сотрудники по инициативе работодателя переведены на неполный день работы, то для расчета они принимаются в качестве единицы. Внутренние совместители и сотрудники, которые работают на предприятии сразу на нескольких ставках или на половине ставки, для подсчета также принимаются как единица и эти показатели учитываются в расчете среднесписочной численности работников. Сложив показатели Ч1 и Ч2 можно получить среднесписочную численность работников за месяц.

Для расчета среднесписочной численности работников за квартал, 9 месяцев, полугодие или год необходимо сложить среднесписочную численность за соответствующие месяцы, а затем полученное значение разделить на 3, 6, 9 или 12. В тех случаях, когда организация осуществляет деятельность неполный год, значение среднесписочной численности работников все равно делится на 12.

На сегодняшний день существует большое количество специальных программ для подсчета коэффициента среднесписочной численности работников, например, «1С зарплата-кадры». Можно найти также формы для осуществления автоматического расчета в интернете на онлайн-сервисах, например, на официальном сайте «Бухсофт».

Рассмотрим примеры расчета среднесписочной численности работников.

Пример 1

В компании у сотрудников в течение одного месяца несколько раз изменялась нагрузка, численность работников в начале месяца составляла 21 человек, работающих на полную ставку по 8 часов в сутки, а с 18 числа у трех человек нагрузка снизилась на 4 часа. Подсчитаем среднесписочную численность для 3 сотрудников за 10 дней: за каждый рабочий день 1 работник учитывается как 0,5 человека, поэтому 3 сотрудника – это 1,5 человек, тогда 1,5 × 10 = 15 человеко-дней. На полную ставку 10 ней работали: 21 — 3 = 19 человек. Следовательно, получим: (15+19) / 24 = 1,41, где 24 – это количество рабочих дней в этом месяце, 21 + 1,41 = 22 сотрудника среднесписочной численности.

В компании у сотрудников в течение одного месяца несколько раз изменялась нагрузка, численность работников в начале месяца составляла 21 человек, работающих на полную ставку по 8 часов в сутки, а с 18 числа у трех человек нагрузка снизилась на 4 часа. Подсчитаем среднесписочную численность для 3 сотрудников за 10 дней: за каждый рабочий день 1 работник учитывается как 0,5 человека, поэтому 3 сотрудника – это 1,5 человек, тогда 1,5 × 10 = 15 человеко-дней. На полную ставку 10 ней работали: 21 — 3 = 19 человек. Следовательно, получим: (15+19) / 24 = 1,41, где 24 – это количество рабочих дней в этом месяце, 21 + 1,41 = 22 сотрудника среднесписочной численности.

Пример 2

В штате предприятия находится 20 сотрудников, 16 из которых полностью отработали месяц. Сотрудник Иванов с 4.03 по 11.03. был на больничном, поэтому его включают в расчет как целую единицу за каждый день, а сотрудник Петров является внешним совместителем, и он не включается в среднесписочную численность. Сотрудница Сидорова пребывает в отпуске по уходу за ребенком, поэтому в среднесписочную численность ее не включают, а сотрудник Сергеев работал весь месяц только по 4 часа в сутки, при проведении расчета он будет учитываться пропорционально своему отработанному времени. По итогу месячная среднесписочная численность сотрудников составит: 16 + 1 + 20 / 31 + 4 * 31 / 8 / 31 = 16 + 1 + 0,7 + 0,5 = 18,2 человек.

Пример 3

Списочная численность работников предприятия с 1 по 15 мая составила 100 человек, а с 16 по 30 мая – 150 человек. В мае две сотрудницы фирмы пребывали в отпуске по беременности и родам, также все сотрудники предприятия с мая были приняты на полный рабочий день. Таким образом, среднесписочная численность работников предприятия за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 человек. Затем 3690 человек необходимо поделить на 31 календарный день, в итоге получается 119,032 человека. Полученную цифру округляют до целого числа, получая 119 человек.

Исключения

Из среднесписочной численности исключаются сотрудники, которые находятся:

- В оплачиваемых отпусках в связи с рождением или усыновлением ребенка, беременностью.

- В отпусках по уходу за ребенком до достижения им полуторагодовалого возраста.

- В отпусках без сохранения заработной платы для обучения или сдачи вступительных экзаменов в общеобразовательных учреждениях.

Военнослужащие и заключенные, которые работают по специальным договорам, заключенным с государственными учреждениями, считаются при подсчете целыми единицами за каждый рабочий день.

Часто при подсчетах получается дробное число, которое необходимо в обязательном порядке округлить. Округление среднесписочной численности работников осуществляется по следующим принципам:

- Если после запятой стоит четыре или цифра меньшего значения, то целое число оставляют неизменным, а знаки после запятой убирают.

- Если после запятой стоит пять или цифра большего значения, то к целому числу прибавляю единицу, а знаки после запятой убирают.

Необходимо иметь в виду то, что округляется только конечная цифра, которая вносится в налоговый отчет, при этом промежуточные результаты округлению не подлежат.

Как рассчитать среднюю численность по гражданско-правовым договорам и совместителей

Чтобы вычислить среднюю численность сотрудников фирмы, которые являются внешними совместителями, необходимо провести точный подсчет потраченного ими рабочего времени в часах и использовать алгоритм, аналогичный расчетам, применяемым для нахождения среднесписочной численности работников, которые отработали рабочее время не полностью. А среднюю численность сотрудников, выполняющих свои обязанности по гражданско-правовым договорам, рассчитывают по тому же алгоритму, что и для расчета среднесписочной численности работников, которые полностью отработали свой рабочий день. Их указывают в табеле в качестве единицы за день срока, который обозначен в календарных днях в условиях договора. Сложив все три показателя, можно получить среднюю численность предприятия.

При расчете численности работников следует руководствоваться постановлением Росстата от 20.11.2006 № 69 (далее — постановление № 69). В нем подробно изложен порядок определения списочной численности состава организации и общей численности всех сотрудников, включая внешних совместителей и тех, кто трудится по гражданско-правовым договорам.

Среднесписочная численность

В основном бухгалтер рассчитывает среднесписочную численность работников. Например, в одном из вариантов расчета доли прибыли, приходящейся на обособленные подразделения, нужно определить удельный вес среднесписочной численности работников (ст. 288 НК РФ). Этот показатель используется также в главах 21 «Налог на добавленную стоимость» (ст. 149 НК РФ), 24 «Единый социальный налог» (ст. 239 НК РФ) и т. д.

Кроме того, возможность сдавать налоговую отчетность в бумажном виде предоставляется исходя из данного критерия. Это определено в статье 80 Кодекса. Напомним, что в 2007 году такое право имеют налогоплательщики, среднесписочная численность работников которых за 2006 год не превышала 250 человек. Это установлено в пункте 6 Федерального закона от 30.12.2006 № 268-ФЗ. С 1 января 2008 года ограничение составит 100 человек. Остальные налогоплательщики должны сдавать налоговые декларации в электронном виде, если иной порядок представления информации, составляющей государственную тайну, не предусмотрен законодательством Российской Федерации.

Ежедневный подсчет работников

Среднесписочная численность работников за период рассчитывается исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени. (Постановлением Госкомстата России от 05.01.2004 № 1 утверждены унифицированные формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и № Т-13 «Табель учета рабочего времени».)

В списочную численность работников за каждый календарный день включаются работники, с которыми заключен трудовой договор и которые выполняют постоянную, временную или сезонную работу один день и более, в частности работающие собственники организации. В списочной численности работников за каждый день учитываются фактически работающие и отсутствующие на работе по какой-либо причине. Это предусмотрено в пункте 88 постановления № 69. Иначе говоря, работник, находящийся в отпуске или командировке, включается в состав списочной численности за эти дни. Работники, в том числе занятые неполный рабочий день, включаются в списочную численность как целая единица. Те, кто в одной организации получают более одной ставки или оформлены как внутренние совместители, также учитываются в списочной численности как один человек (целая единица).

Работники, которые не принимаются во внимание при расчете, перечислены в пункте 89 постановления № 69. Это внешние совместители, сотрудники, выполняющие работу по договору подряда, и т. д.

Работник, состоящий в списочном составе организации и заключивший с ней договор гражданско-правового характера, учитывается в списочной и среднесписочной численности один раз по месту основной работы.

На 31 октября 2007 года в организации числятся работники, с которыми заключен трудовой договор:

— на полный рабочий день — 150 человек. Из них на данный момент 10 человек находятся на больничном, 3 человека направлены в образовательные учреждения для повышения квалификации с отрывом от производства и получают стипендию за счет средств организации, 1 человек совершил прогул;

— на неполный рабочий день — 40 человек;

— надомники — 2 человека.

По договорам подряда трудятся 14 человек. В организации имеется единственный собственник (учредитель), не являющийся ее работником.

Списочная численность на 31 октября 2007 года составит 189 чел. (150 чел. - 3 чел. + 40 чел. + 2 чел.). Работники, направленные на обучение, в данном случае не учитываются (подп. «д» п. 89 постановления № 69).

Обратите внимание: списочная численность работников определяется за каждый календарный день месяца, включая нерабочие праздничные и выходные дни.

Расчет за период

Среднесписочная численность рассчитывается за период. Чтобы определить среднесписочную численность работников за месяц, нужно сначала сложить данные списочной численности за каждый календарный день месяца, а затем полученную сумму разделить на число календарных дней месяца. Например, за октябрь суммируется списочная численность с 1-го по 31-е число, включая выходные дни. Результат делится на 31. Численность показывается в целых единицах.

— женщины, которые находились в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком;

— работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Кроме того, некоторые категории работников учитываются в расчете среднесписочной численности в особом порядке.

Так, лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

Сотрудники списочного состава, которые работают по трудовым договорам неполный рабочий день, на неполной ставке включаются в среднесписочную численность пропорционально отработанному времени. Расчет может осуществляться двумя способами.

Способ 1. Сначала исчисляется общее количество человеко-дней, отработанных такими сотрудниками. Для этого число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из продолжительности рабочей недели (табл. 1).

Затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Отработанные человеко-дни следует разделить на число рабочих дней в данном месяце.

Способ 2 (упрощенный). Работники учитываются за каждый рабочий день пропорционально отработанному времени. Полученная величина умножается на число отработанных ими дней и делится на количество рабочих дней в месяце.

В организации, где установлена 40-часовая пятидневная рабочая неделя, числится три сотрудника, занятых неполное рабочее время (табл. 2.).

Таблица 1. Продолжительность рабочего дня

Таблица 2. Время, отработанное сотрудниками в неполные рабочие дни в октябре 2007 года

Рассчитаем среднесписочную численность работников за месяц двумя способами.

Способ 1. За месяц сотрудники отработали в сумме 230 чел.-ч (16 чел.-ч + 76 чел.-ч + 138 чел.-ч). Общее количество — 28,75 чел.-дн. (230 чел.-ч: 8 ч). Средняя численность работников за октябрь равна 1,25 чел. (28,75 чел.-дн. : 23 дн.), где 23 дня — количество рабочих дней в октябре. В целых единицах — 1 человек.

Способ 2. За каждый рабочий день данные сотрудники учитываются следующим образом: А.Н. Иванов как 0,25 чел. (2 ч: 8 ч), В.И. Петров — 0,5 чел. (4 ч: 8 ч), К.Б. Сидоров — 0,75 чел. (6 ч: 8 ч). Затем рассчитываются человеко-дни за месяц: А.Н. Иванов — 2 чел.-дн. (0,25 чел. х 8 дн.), В.И. Петров — 9,5 чел.-дн. (0,5 чел. х 19 дн.), К.Б. Сидоров — 17,25 чел.-дн. (0,75 чел. х 23 дн.).

Средняя численность в целых единицах составит 1 чел. [(2 чел. + 9,5 чел. + 17,25 чел.) : 23 дн.].

Как видим, результат при расчете любым способом одинаков.

Если сотрудники с неполной занятостью отсутствовали на работе (из-за болезни, были в отпуске и т. д.) в рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Обратите внимание: к рассматриваемой группе не относятся отдельные категории работников, которым по законодательству положена сокращенная продолжительность рабочего времени. Это, например, работники в возрасте до 18 лет, работники, занятые на работах с вредными условиями труда, женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, женщины, работающие в сельской местности, инвалиды I и II групп, а также лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работников). Такие работники учитываются как целая единица.

В ООО «Гамма» по трудовым договорам работают следующие сотрудники:

— полный рабочий день (при 40-часовой пятидневной рабочей неделе) — 10 человек, из них 1 человек с 1 по 14 октября в соответствии с законодательством находился в учебном отпуске без сохранения заработной платы;

— на 0,5 оклада (по 4 часа в день) — 1 человек;

— с сокращенной продолжительностью рабочего времени — инвалид I группы (35 часов в неделю).

Всего в организации числится 12 человек.

В списочную численность за каждый календарный день включаются все сотрудники. При расчете среднесписочной численности с 1 по 14 октября исключается работник, находившийся в учебном отпуске. Сотрудник, которому по законодательству положена сокращенная продолжительность рабочего дня, учитывается для данного показателя как целая единица. Для работника, занятого неполный рабочий день, расчет производится отдельно: 4 ч х 23 дн. : 8 дн. : 23 дн. = = 0,5 чел., где 23 дня — количество рабочих дней в месяце. Учет численности за октябрь 2007 года приведен в табл. 3.

Таким образом, с 1 по 14 октября включительно в среднесписочную численность включается по 10,5 человека, а с 15 по 31 октября — 11,5 человека. Общая сумма составляет 342,5 чел. (10,5 чел. х 14 дн. + 11,5 чел. х 17 дн.). Среднесписочная численность за месяц в целых единицах — 11 чел. (342,5 чел. : 31 дн.), где 31 день — количество календарных дней в октябре.

Таблица 3. Среднесписочная численность работников за октябрь 2007 года

Дата | Списочная численность | В том числе работники | Численность работников с неполной занятостью для расчета среднесписочной численности | Подлежит включению в среднесписочную численность (гр. 2 - гр. 3 - гр. 4 + гр. 5) |

|

с неполной занятостью | не включаемые в среднесписочную численность |

||||

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на 3. Аналогично производится расчет за любой период в году.

Допустим, в организации необходимо определить среднесписочную численность работников за 9 месяцев 2007 года. Среднесписочная численность за каждый месяц этого периода приведена в табл. 4.

Среднесписочная численность работников данной организации за 9 месяцев 2007 года составит 177 чел. (1594 чел. : 9 мес.).

Таблица 4. Среднесписочная численность работников по месяцам

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы этого года и деления полученной суммы на 12.

Организация работает неполный период

Расчет среднесписочной численности работников в организациях, вновь созданных или имеющих сезонный характер работы, производится в аналогичном порядке.

ООО «Альфа» зарегистрировано 25 сентября 2007 года. В табл. 5 приведены данные списочной численности работников с 25 по 30 сентября. Допустим, все работники списочной численности включаются в расчет среднесписочной численности.

При определении среднесписочной численности за сентябрь необходимо полученную сумму разделить на общее число календарных дней в месяце, то есть на 30, независимо от того, сколько дней работала фирма. Среднесписочная численность работников за сентябрь составит 5 чел. (148 чел. : 30 дн.).

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.

Воспользуемся условием предыдущего примера и рассчитаем среднесписочную численность за III квартал 2007 года. Она составит 2 чел. (5 чел. : 3 мес.).

Чтобы определить показатель за 2007 год, следует сложить данные за все месяцы работы организации и разделить полученную сумму на 12. Предположим, среднесписочная численность работников ООО «Альфа» составляла в октябре 52 человека, в ноябре — 60 человек, в декабре — 66 человек. Таким образом, среднесписочная численность за год равна 15 чел. [(5 чел. + 52 чел. + 60 чел. + 66 чел.) : 12 мес.].

Средняя численность работников

В некоторых случаях необходимо рассчитать не среднесписочную, а среднюю численность работников. Ограничение по данному показателю установлено для организаций, имеющих право применять упрощенную систему налогообложения (п. 3 ст. 346.12 НК РФ). При расчете единого налога на вмененный доход для некоторых видов деятельности в качестве физического показателя используется количество работников, которое определяется как средняя за каждый календарный месяц численность работающих в организации или у индивидуального предпринимателя (ст. 346.27 НК РФ). Кроме того, одним из критериев отнесения к субъектам малого и среднего предпринимательства является именно средняя численность работников. Ограничения по данному показателю установлены статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ .

В среднюю численность работников включается (п. 86 постановления № 69):

— среднесписочная численность работников;

— средняя численность внешних совместителей;

— средняя численность работников, выполнявших работы по договорам гражданско-правового характера.

Напомним, что внешнее совместительство — это выполнение работником регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время у другого работодателя. В трудовом договоре обязательно указывается, что сотрудник работает по совместительству (ст. 282 ТК РФ).

Продолжительность рабочего времени при совместительстве не превышает 4 часов в день. В те дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (или другого учетного периода) продолжительность рабочего времени не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников. Так сказано в статье 284 Трудового кодекса.

Средняя численность внешних совместителей определяется в том же порядке, что и численность работников, занятых неполное рабочее время.

Расчет средней численности лиц, работающих по договорам гражданско-правового характера, аналогичен расчету среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день. В расчете не учитываются:

— индивидуальные предприниматели без образования юридического лица, которые заключили с организацией гражданско-правовой договор и получили вознаграждение за выполненные работы и оказанные услуги;

— лица несписочного состава, не заключившие с организацией договоров гражданско-правового характера.

ЗАО «Омега» заключило следующие договоры подряда:

— с работником организации с 8 по 12 октября 2007 года;

— двумя гражданами, не являющимися работниками организации, с 1 по 12 октября и с 8 по 25 октября;

— индивидуальным предпринимателем с 1 по 31 октября.

Работник организации учитывается только в составе среднесписочной численности, индивидуальный предприниматель также не включается в расчет средней численности по договорам гражданско-правового характера.

Таблица 6. Средняя численность работников организации за каждый месяц 2007 года

Месяц | Среднесписочная численность, чел. | Средняя численность, чел. |

|

внешних совместителей | работающих по гражданско-правовым договорам |

||

За I квартал | |||

За II квартал | |||

За полугодие | |||

Сентябрь | |||

За III квартал | |||

За 9 месяцев | |||

За IV квартал | |||

Таким образом, с 1 по 7 октября и с 15 по 25 октября численность за каждый календарный день составляла 1 человек, с 8 по 12 октября — 2 человека, 13 и 14 октября — 2 человека (в выходные дни численность принимается равной предыдущему рабочему дню), с 26 по 31 октября — 0.

Суммарная численность за месяц — 32 человека.

Средняя численность за месяц составляет 1 чел. (32 чел. : 31 дн.).

Чтобы определить среднюю численность за период, необходимо просуммировать данные по каждому месяцу этого периода и разделить полученную сумму на количество месяцев.

В заключение рассчитаем среднюю численность всех работников организации за период и заполним отчетную форму, которую нужно представить в налоговую инспекцию.

ООО «Дельта» с 2007 года перешло на упрощенную систему налогообложения. В период применения этого спецрежима средняя численность работников фирмы за налоговый (отчетный) период не должна превышать 100 человек.

Данные о численности работников организации приведены в табл. 6.

По итогам I квартала 2007 года средняя численность составила 92 чел. [(262 чел. + 13 чел.) : 3мес.], за полугодие — 98 чел. [(517 чел. + 20 чел. + 50 чел.) : : 6 мес.], за 9 месяцев — 98 чел. [(776 чел. + 22 чел. + + 81 чел.) : 9мес.], за год — 101 чел. [(1065 чел. + 44 чел. + 106 чел.) : 12 мес.]. Фирма утрачивает право применять упрощенную систему налогообложения с октября 2007 года и с IV квартала обязана рассчитывать налоги по общей системе.

Организации до 20 января 2008 года необходимо подать сведения о среднесписочной численности за 2007 год по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Данный показатель составляет 89 чел. (1065 чел. : 12 мес.). Следовательно, в 2008 году организация вправе сдавать отчетность в налоговые органы на бумажных носителях. Основание — пункт 3 статьи 80 НК РФ.

Сведения, необходимые для заполнения формы, приведены в табл. 7.

Таблица 7 . Данные для заполнения формы