Корректировочная декларация по ндс. Уточненная декларация по НДС. Сдаем без ошибок

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Получение льготы по имущественным налогам упростили

Получение льготы по имущественным налогам упростили

Со следующего года гражданам, имеющим право на льготу по налогу на имущество, транспортному и/или земельному налогу, не придется представлять в ИФНС подтверждающие право на льготу документы.

НДС-документы: разъяснены отдельные вопросы по заполнению

НДС-документы: разъяснены отдельные вопросы по заполнению

С 01.10.2017 действуют обновленные формы и порядок заполнения счетов-фактур, книг покупок и продаж (Постановление Правительства от 19.08.2017 № 981). Среди прочего, изменения претерпели правила указания адреса продавца.

Корректировочная декларация по НДС

Под корректировочной декларацией по НДС, как правило, понимают уточненную декларацию. Вы должны представить ее в ИФНС, если выявили в ранее представленной декларации ошибки, либо недостоверные или неточные сведения, приведшие к занижению суммы налога к уплате (п. 1 ст. 81 НК РФ , Письмо ФНС России от 14.11.2016 N ЕД-4-15/21472@ ). К примеру, не отразили в отчетности операцию по реализации товара или приняли к вычету НДС, который не имели права принимать.

Другой случай, когда может понадобиться подать уточненку, - при получении от налоговиков требования о представлении пояснений по сданной декларации (п. 3 ст. 88 НК РФ). Если вы считаете, что замечания контролирующих органов справедливы и действительно ошибка была допущена, то вам надо будет в течение 5 рабочих дней со дня получения требования представить в инспекцию корректировку декларации по НДС (п. 3, 5 Письма ФНС России от 06.11.2015 N ЕД-4-15/19395 ). А если на ваш взгляд все сведения в сданной декларации указаны правильно, то вы вправе представить в ИФНС пояснения без подачи уточненки.

Еще бывает, что организация, отгрузившая товары на экспорт, не успевает в срок подготовить документы, обосновывающие применение ставки 0% (п. 9 ст. 165 НК РФ). При таких обстоятельствах ей также необходимо представить уточненную декларацию за тот квартал, в котором произошла отгрузка этих товаров.

Независимо от причины представления подать уточненку организация должна в свою инспекцию, где состоит на учете, и по той форме, по которой была представлена первоначальная декларация (п. 5 ст. 81 НК РФ , п. 2 Порядка заполнения налоговой декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, далее - Порядка заполнения).

Штраф за неподачу корректировки по НДС

Если вы получили от налоговиков требование о представлении пояснений и не подали ни уточненку, ни сами пояснения, то вас могут привлечь к ответственности и наложить штраф в размере 5000 руб. А если такое нарушение будет совершено повторно в течение календарного года, то штраф составит уже 20 000 руб. (

Декларация по НДС за 3 квартал 2015 г. уже сдана, но еще продолжают «всплывать» моменты, относящиеся к закрытому периоду. А посему некоторые бухгалтеры уже озадачились составлением уточненной декларации по НДС. В статье мы расскажем о том, когда необходимо прибегать к «уточнениям», и как это правильно сделать.

Казалось бы, декларация по НДС сдана, можно переключиться на другие дела, но нет-нет, да и возникают вопросы, связанные с исчислением НДС по «сданному» периоду. Это и «запоздавшие» документы, относящиеся к прошлому кварталу, и технические ошибки в первичной декларации. В связи с этим у бухгалтеров возникают вопросы: в каких случаях необходимо подавать уточненную декларацию?

Общие правила

Уточненную декларацию компания в обязательном порядке должна подавать в случае, если выявленная ошибка привела к занижению налога. Если же ошибка не повлияла на сумму налога, подлежащую уплате, то компания имеет право подать «уточненку», но делать это не обязана. Такой порядок установлен в статье 81 НК РФ.Прилагать к уточненной декларации какие-либо пояснения налогоплательщик не обязан, но, как правило, налоговая инспекция все равно их запросит при камеральной проверке, поэтому написать сопроводительное письмо все-таки стоит. В письме надо указать следующие сведения:

- период и налог, по которому сдается уточненная декларация;

- в чем заключается ошибка или недостоверность данных;

- значения показателей (первичные и исправленные) и в каких разделах, графах или столбцах они указаны;

- изменение и расчет налоговой базы и суммы налога, если он был занижен или переплачен;

- реквизиты платежки и ее копию в случае, если до подачи уточненной декларации была уплачена недоимка и пеня.

Ошибка в указании периода

Может случиться так, что при оформлении декларации по НДС бухгалтер на титульном листе указал неправильный код, определяющий период, за который составляется декларация. Нужно ли в этом случае предпринимать какие-то действия?Да, и чем быстрее, тем лучше. Иначе вашу компанию могут оштрафовать по статье 119 НК РФ, а должностное лицо по статье 15.5 КоАП РФ.

Здесь возможно два варианта. Первый: оформляете уточненную декларацию по НДС, в которой будет изменен только код периода. Однако будьте готовы к тому, что такую декларацию в ИФНС могут не принять. По той причине, что в данных налоговой инспекции нет первичной декларации с таким же кодом. Либо уточненную декларацию в ИФНС могут посчитать как первичную. А поскольку она подана за пределами срока, то наложат штраф по той же статье 119 НК РФ.

Поэтому лучше прибегнуть ко второму варианту. Он заключается в том, что вы письменно информируете ИФНС о том, что декларацию по НДС, поданную такого-то числа считать поданной за 3 квартал 2015 года с указанием правильного кода. Обычно такое письмо принимается налоговиками. Но если оно их не удовлетворит и они попытаются наказать вас штрафами, то в суде эти штрафы можно оспорить. Суды отмечают, что неправильное указание в декларации налогового периода не является существенным недостатком, не позволяющим налоговому органу провести проверку в полном объеме (Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу № А32-22251/2008-12/190).

Кстати, в пользу налогоплательщиков по данной ситуации высказывались столичные налоговики, о чем свидетельствует Письмо УФНС России по г. Москве от 02.11.07 № 09-14/105412.

«Запоздавшие» документы

Ситуация, когда от поставщика документы поступают с опозданием - не редкость. Возникает вопрос: нужно ли подавать уточненную декларацию по НДС, если, например, в конце октября от поставщика поступил счет-фактура, датированный, предположим, сентябрем?Нет, не нужно. Вы можете включить такой счет-фактуру в книгу покупок текущего квартала. Такое право вам дает пункт 1.1 статьи 172 НК РФ, согласно которому вычет НДС можно заявлять в пределах трех лет после принятия на учет товаров (работ, услуг). Напомним, что данная норма действует с 1 января 2015 года.

Однако если речь идет об «авансовом» счете-фактуре, то указанная норма не действует (Письмо Минфина РФ от 09.04.2015 № 03-07-11/20290). Зато при наличии доказательства позднего получения такого счета-фактуры и при желании заявить по нему вычет, вы сможете отразить его в текущем квартале.

Завышен вычет

Может случиться так, вычет НДС за 3-й квартал 2015 года оказался завышенным. Вероятных причин несколько. Это и недобросовестность поставщика, отказавшего прислать оригинал счета-фактуры, тогда как бухгалтер, понадеявшись на его порядочность, взял на себя риски и отразил вычет на основании, допустим, скана счета-фактуры. Либо бухгалтер ошибочно зарегистрировал в книге продаж один и тот же счет-фактуру дважды. Или же поставщик прислал исправленный счет-фактуру, датированный уже четвертым кварталом. Либо бухгалтером была неверно введена сумма с полученного счета-фактуры.Во всех этих случаях необходимо составить уточненную декларацию по НДС. Ведь по причине завышения вычета произошло уменьшение суммы НДС, подлежащей уплате в бюджет. Но прежде чем приступать к составлению уточненной декларации, необходимо произвести исправления данных в книге покупок. Это делается путем составления доплиста к книге покупок. Если нужно аннулировать какую-либо запись, то эта запись регистрируется в книге покупок со знаком «минус».

«Технические» ошибки в книге покупок

Другой серией ошибок являются технические ошибки, не повлекшие за собой изменение суммы вычета. Например, при вводе информации из полученного счета-фактуры в книгу покупок в качестве продавца ошибочно была указана другая организация. Или не тот адрес, ИНН и т.п. Поскольку данные из книги покупок попадают в декларацию по НДС, очевидно, что сведения в декларации не корректные. На величину НДС, подлежащего уплате, такие ошибки не влияют, ведь сами счета-фактуры содержат достоверную информацию. А значит, заявленный вычет правомерен. Нужно ли в этом случае подавать уточненную декларацию по НДС?Не обязательно, в силу статьи 81 НК РФ, предписывающей подавать в обязательно порядке уточненную декларацию только в случае занижения налога к уплате. Однако чиновники в своих выступлениях советуют подавать «уточненки», чтобы избежать необходимости в подаче пояснений налоговикам во время камеральных проверок.

Счета-фактуры с «дефектом»

Если же бухгалтер обнаружил ошибки в самом счете-фактуре, полученном от поставщика, то, прежде чем обращаться к нему за исправлением, необходимо обратить внимание на характер ошибки. Дело в том, что не всякая ошибка лишает компанию права на вычет. Так, например, неверное указание грузополучателя или ИНН продавца не дает налоговикам повода в «снятии» вычета. Это следует из пункта 2 статьи 169 НК РФ. Там сказано, что основанием для отказа в вычете не могут являться ошибки, которые не препятствует налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога.Если же в счете-фактуре продавец ошибся в названии вашей компании (например, вместо ООО «Аврора-Люкс» указал ООО «Аврора»), то в этом случае нужно обратиться к нему за исправлениями. Правда, в этом случае порядок исправления заключается не в замене «дефектного» счета-фактуры на новое, а в составлении исправленного счета-фактуры, в котором следует указать порядковый номер и дату исправления.

Такие счета-фактуры, как считают налоговики, следует регистрировать в книге покупок периоде получения исправленного счета-фактуры. А значит, вычет прошлого периода придется аннулировать и сдать уточненную декларацию по НДС с доплатой налога и пени. Мы же отметим, что такая позиция спорная, и у судов нет единого мнения. Так, ФАС Московского округа в Постановлении от 26.01.2011 № КА-А40/17450-10 по делу № А40-19455/10-90-183 вынес решение в пользу компании. А Арбитражный суд Московского округа в Постановлении от 04.12.2014 № Ф05-13962/2014 по делу № А40-31001/14 поддержал налоговиков.

Уточняем «на дельту» или полностью?

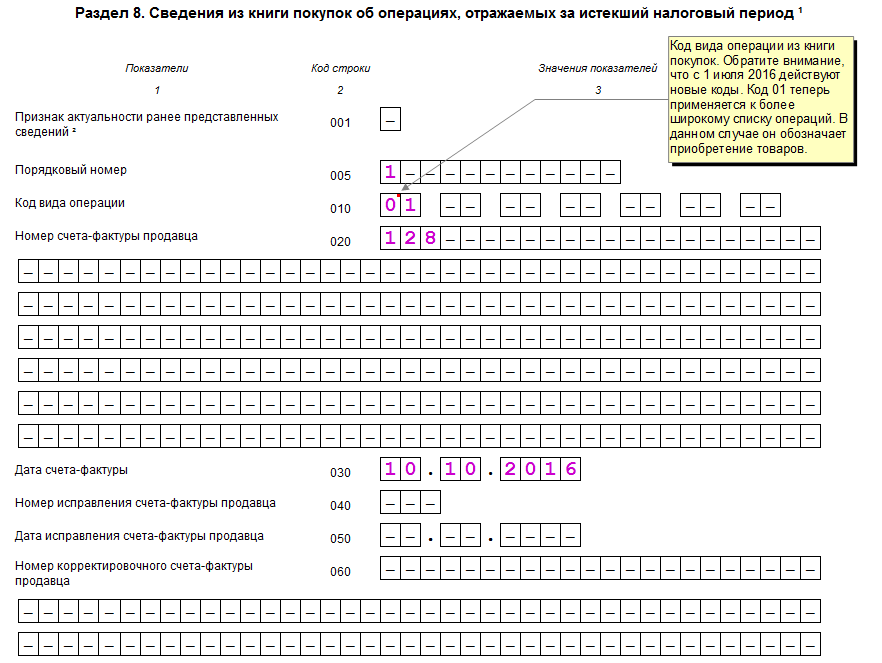

В разделах с 8 по 12 декларации по НДС присутствует строка 001, характеризующая признак актуальности ранее представленных сведений. По этой строке указывается либо «0», либо «1». Цифра 1 ставится в том случае, если сведения раздела первичной декларации были правильные и не требуют изменений. Ноль ставится в случае, если в конкретный раздел требуется внести изменения или дополнения.В то же время к разделам 8 и 9 декларации по НДС предусмотрены приложения. В этих приложениях также присутствует «строка актуальности». Эти приложения заполняются в том случае, если в книгу покупок (или книгу продаж) вносятся изменения за прошлые периоды. Таким образом, если, например, в книгу продаж за 3-й квартал 2015 г. не была занесена определенная счет-фактура на отгрузку, то этот документ нужно внести в доплист к книге продаж за 3-й квартал 2015 года. В результате чего, «забытый» счет-фактура попадет в приложение 1 к разделу 9 уточненной декларации по НДС за 3-й квартал. В этом приложении следует указать признак актуальности «0».

И на данном этапе у многих бухгалтеров возникает вопрос: нужно ли одновременно представлять в составе уточненной декларации по НДС сам раздел 9? Аналогичные вопросы возникают и в случае дополнений по книге покупок и, соответственно, по разделу 8 декларации.

К сожалению, официальных разъяснений от чиновников пока не поступало. Однако такой вопрос поднимался на семинарах и интервью, проводимых с участием представителей ФНС. Согласно их устным пояснениям, возможны два варианта. Первый: отправить только данные из дополнительных листов к книге покупок или книге продаж, то есть измененные данные. Такому способу чиновники дали название «на дельту». При этом все изменения отражаются в Приложении 1 (с признаком актуальности - 0), а в разделах 8 и 9 указывается признак актуальности «1» и проставляются прочерки по строкам раздела. Такие действия не противоречат Порядку заполнения налоговой декларации по НДС.

Второй способ заключается в том, чтобы отправить заново всю книгу покупок или книгу продаж. В этом случае Приложение к разделам 8 и 9 не заполняются, а в самих этих разделах ставится признак актуальности «0» и приводятся уже измененные данные.

Нам этот способ представляется несколько сомнительным, ведь все изменения согласно Постановлению Правительства РФ № 1137 вносятся через доплисты. Тем не менее, чиновники о нем говорят и будем надеяться, что в ближайшем будущем появятся официальные разъяснения от них.

В случае ошибки, допущенной при расчете налоговой базы, заявленной в отчете, компания или ИП корректируют сумму налога к уплате, для чего в ИФНС представляется уточненная декларация. НДС в данном случае не является исключением. Если при определении суммы данного налога возникает неточность, то встает вопрос: нужна корректировка декларации по НДС.

Право и обязанность

Для начала напомним, что возможность подачи уточненной декларации, по НДС в том числе, предусмотрена в статье 81 Налогового кодекса. Особенно примечательным тут является следующий момент.

Если налогоплательщик - фирма или индивидуальный предприниматель - допустили ошибку при отражении каких-либо сведений в заполняемом отчете, и это привело к занижению суммы налога уплате, то такой налогоплательщик обязан подать уточненную декларацию и доплатить в бюджет налог. Если же неточность, закравшаяся в учетных данных, привела к завышению суммы налога, то обязанность составлять корректировочный отчет отсутствует, а есть лишь право. И, надо сказать, в данных положениях Налогового кодекса есть определенная логика. С одной стороны, бюджетные поступления в казну не должны быть заниженными, но с другой, налогоплательщик, если он ошибся не в свою пользу, может сам выбирать – тратить ли ему время на перезаполнение отчета либо же «подарить» государству лишние налоги.

Однако сам факт подачи корректировки по НДС, сумма налога к уплате по которой окажется меньше первоначально заявленной, скорее всего вызовет вопросы у проверяющих. Ведь в этом случае речь будет идти о переплате налога, и, как следствие, о зачете или возврате определенных сумм из бюджета. В подобной ситуации нужно быть готовым к тому, что придется подавать пояснения к уточненной декларации по НДС.

Формат пояснений по НДС

Интересно, что если отчет на требования контролеров, касающиеся правильности расчета по другим налогам, составляется в свободной форме, то для НДС установлен определенный формат подачи пояснений. Этого года документ должен подаваться строго в электронном виде в виде набора таблиц по формам, утвержденным приказом ФНС от 16 декабря 2016 года № ММВ-7-15/682@. Они должны применяться при расшифровке любых цифр в декларации по НДС , которые требуют пояснить контролеры.

Подача уточненной декларации по НДС

Корректировочная декларация по НДС нужна прежде всего в случае завышения налога к вычету, что характерно для ситуаций, когда в учете изначально неправомерно отразили счет-фактуру с вычетом НДС. Документ мог быть выставлен, например, с ошибками, или не выставлен вовсе, однако НДС был выделен в цене товаров или услуг. Их основная стоимость на основании накладной или актов была учтена в расчете налога на прибыль, а НДС автоматически попал в книгу покупок. Если такое произошло, и декларация по НДС была подана с отражением подобного неправомерного вычета, то позже ее необходимо скорректировать. Другая ситуация, которая приводит к необходимости подать уточненку по НДС - занижение налога по начислению в случае, например, неотражения какой-либо операции по реализации товаров или услуг самой компании-плательщика данного налога.

Подобные ошибки может обнаружить сам налогоплательщик. Но бывает и так, что нестыковки в поданной декларации попадают во внимание контролеров. В этом случае компания или ИП также получает требование о предоставлении пояснений по той или иной информации, заявленной в отчете. Если претензии налоговиков справедливы, то есть ошибка действительно имела место, то в таком случае также подается уточненная декларация по НДС. Если же по мнению плательщика НДС первоначальный отчет был составлен верно, то в ответе приводятся в том числе и документы в обоснование сумм, отраженных в декларации.

Игнорировать требование контролеров о предоставлении пояснений в любом случае нельзя. Штраф за уточненную декларацию по НДС, которая так и не была подана, в случае, когда в первичном отчете была ошибка, обнаруженная контролерами, либо же обычное не предоставление требуемых сведений может привести к потере денег согласно статье 129.1 Налогового кодекса в размере 5000 рублей, либо даже 20 000 рублей при повторном в течение года нарушении.

Отдельная история – экспортный НДС. При реализации подобных товаров Налоговым кодексом предусмотрена ставка НДС, равная 0%. Однако фирма или ИП, заявившая такую ставку, обязана в течение 180 дней предоставить в ИФНС пакет документов, подтверждающих международный статус сделки. Срок для сбора документов предоставляется внушительный, однако с учетом специфики внешне-торговой деятельности и этого бывает недостаточно. Если документы не собраны, налогоплательщик должен пересмотреть вопрос начисления НДС по таким сделкам, применив к ним обычные ставки налога. В этом случае ранее поданная декларация также подлежит обязательной корректировке.

Когда подавать уточненку необязательно

Помимо ситуаций, в которой сумма налога по данным декларации была завышена, есть еще ряд случаев, когда от налогоплательщика не требуется подавать корректировочный отчет.

Так, заполнить уточненную декларацию по НДС не потребуется, если первичный отчет был проверен, и по итогам этой проверки налогоплательщику уже был доначислен налог. Нужно отметить, что в этой ситуации компании или ИП также скорее всего будет присужден штраф, и подача корректировочного отчета его не отменит.

В то же время корректировочный счет-фактура, который продавец должен выставить при изменении цены товаров, работ или услуг, либо же их объема или количества, уточнять уже поданную декларацию по НДС не требует. Сам документ и корректировка цены сделки по нему будут относиться к тому кварталу, в котором такие изменения были согласованы, а стало быть не приведут к возникновению неточностей в первоначально поданной декларации по НДС.

После сдачи налоговой декларации по НДС за 4 квартал 2016 года расслабляться налогоплательщику рано. Ведь если в поданной им декларации будет выявлен факт неотражения сведений или ошибок, приводящих к занижению суммы налога, ему придется внести изменения в учетные данные и представить налоговикам уточненную декларацию по НДС.

Уточненная декларация по НДС подается в порядке, предусмотренном статьей 81 Налогового кодекса РФ. Ее форма и порядок заполнения по НДС 2016 регламентированы в . Уточнения в сданную налоговую декларацию налогоплательщик имеет право внести самостоятельно по факту выявления ошибок и неточностей за любой отчетный период. Рассмотрим подробнее порядок действий по составлению и подаче уточнений по НДС 2016.

Ошибки можно исправить

Если при ведении учета или проведении ревизии налогоплательщик вдруг обнаружил, что в учете НДС за прошлые отчетные периоды, а значит и в уже сданной налоговой декларации, им были упущены важные сведения или допущены ошибки, влияющие на сумму налога, то он:

- Должен незамедлительно сделать необходимые изменения и представить в орган ФНС исправленную налоговую декларацию. Уточненка по НДС 2016 особенно важна, если ошибка привела к занижению суммы налога, подлежащей уплате в бюджет. Ведь если ФНС выявит такую ошибку раньше налогоплательщика, его ожидает штраф и пеня за весь период недоимки.

- Имеет право подать уточненную декларацию, если ошибка не привела к занижению суммы НДС, подлежащего уплате в бюджет.

Очень важно помнить, что уточненная декларация подлежит сдаче только по той форме, что действовала в налоговый период, в котором были выявлены ошибки и в которой внесены изменения. Это определено в пункте 5 . Поэтому, по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/ , можно подавать уточненные данные, только начиная с 1 квартала 2015 года. Для исправления ошибок, выявленных в более ранних периодах, следует использовать формы декларации, утвержденные более ранними приказами ФНС.

Важно, что уточненная декларация по НДС с увеличенной суммой к уплате подается исключительно в электронном виде.

Заполнение уточненной налоговой декларации

Порядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму декларации в соответствующем налоговом периоде. Так, в силу пункта 2 Порядка заполнения налоговой декларации по НДС, приведенного в приложении № 2 к приказу № 558, уточненка по НДС 2016 заполняется с учетом только тех разделов налоговой декларации, которые налогоплательщик ранее направил в орган ФНС. Все остальные разделы декларации по НДС и приложения к ним, необходимо заполнить лишь в том случае, если в налоговом учете были сделаны изменения или дополнения, влияющие на сведения, подлежащие отображению в этих разделах.

Для разделов 8-12 налоговой декларации по НДС даже предусмотрена специальная строка 001. В ее графе 3 необходимо указывать признак актуальности сведений, которые налогоплательщик показывает в соответствующем разделе:

- Если в ранее поданной декларации не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру "0".

- Если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру "1", а в строках 005, 010 - 190 проставить прочерки.

- Если налоговая декларация является первичной за отчетный период, то необходимо поставить прочерк.

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней также следует указать признак актуальности "0" или "1", если это уточненка по НДС. Однако, прочерк ставить не нужно, так как данные разделы есть только в составе уточненного отчета.

Формирование разделов

Первичная налоговая декларация обязательно имеет титульный лист и раздел 1. Остальные разделы 2-12, а также приложения к разделам 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет декларации содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненная декларация по НДС в 2017 году, поданная в рамках тех же осуществленных операций, должна содержать обозначенные разделы.

Если налогоплательщик думает, как сдать уточненку по НДС в 2016 г. с исправлением книги покупок, например, аннулировать запись по счету-фактуре, то ему необходимо руководствоваться требованиями . Из него следует, что все изменения и поправки в книге продаж и покупок, которые необходимо сделать после окончания налогового периода, следует вносить путем вставки дополнительных листов. Как следует из законодательства, корректировка декларации по НДС 2016 в приложении 1 к разделу 8 и приложение 1 к разделу 9 предназначены как раз для отражения сведений из дополнительных листов книги продаж и книги покупок. Поэтому, вопрос как сдать уточненку по НДС, если ошибка в книге покупок, решается путем их заполнения.

Если налогоплательщик вносил такие поправки, то в составе уточненной декларации, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной декларации, необходимо будет подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того, чтобы избавить налогоплательщиков от дублирования данных при их уточнении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8-12. Если по разделу нет изменений или уточнений, налогоплательщик может оставить его пустым в составе уточненной декларации, проставив в нем признак "1". Это будет означать, что орган ФНС автоматически сохранит данные из предыдущей декларации по НДС за этот отчетный период. При этом, если есть необходимость внести правки во все разделы, то можно поставить признак актуальности "0" по всем разделам, и тогда будет произведена выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточненной декларации, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от уточнения приложений к разделам 8 и 9, даже если по самим разделам был проставлен признак "0" и произведена повторная выгрузка сведений. Однако, такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету НДС 2017 и в налоговой декларации, лучше выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти уточненка по НДС 2016 пример заполнения, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужна уточненная декларация по НДС в 2016 году, пример заполнения можно найти только в инструкции к обычному бланку отчета, по аналогии.

Ошибки, не влияющие на сумму налога

Если налогоплательщик обнаружил в налоговом учете ошибки, не влияющие на сумму налога к уплате, он может не подавать уточненную декларацию по НДС в 2017 году. Но, если ошибки были допущены в журнале учета счетов-фактур, который с 1 января 2015 года обязаны вести организации при выставлении и получения ими счетов-фактур в случаях осуществления предпринимательской деятельности в интересах других лиц на основе агентских договоров или договоров комиссии, а также при выполнении функций застройщика, то лучше подать уточненку. Порядок ведения журналов учета определен в .

Если налоговый агент решил уточнить сведения из разделов 10 и 11 декларации, то по ним нельзя применить признак актуальности. Необходимо произвести повторную выгрузку всех сведений из изменяемого раздела. Возможность изменения данных самого журнала учета счетов-фактур, предоставленного в ФНС, в постановлении Правительства РФ № 1137 не предусмотрена. Предоставление уточненных данных, не влияющих на сумму НДС, необходимо для того, чтобы избежать возможного спора с налоговыми органами при выявлении несоответствий учетных и отчетных данных в ходе проверки.

Скачать бланк декларации НДС за 2016 год (формат xls)

Скачать официальную инструкцию по заполнению декларации по НДС за 2016 год (формат xls)

Приложение N 2 к приказу Федеральной налоговой службы